[사고날땐 백박사] '일상생활배상책임보험'을 아시나요?

2020.07.06 폴리스TV

우리가 살다보면 각종 사건사고로 인해 피해자가 되거나 또는 가해자가 되는 상황이 부득이 발생하기도 합니다. 가해자와 피해자간에 보상문제가 잘 해결되지 않아 분쟁이 발생하여 감정싸움이 되기도 하고 때로는 피해자가 가해자를 고소·고발하여 형사책임을 묻기도 합니다.

피해정도가 큰 경우에는 원만한 합의가 되지 않아 민사 소송에 휘말리기도 합니다.

오늘은 이런 분쟁을 민사소송 없이 보험으로 깔끔히 해결할 수 있는 ‘일상생활배상책임보험’ 에 대해 소개하고자 합니다.

- ‘일상생활배상책임보험’이 뭔가요?

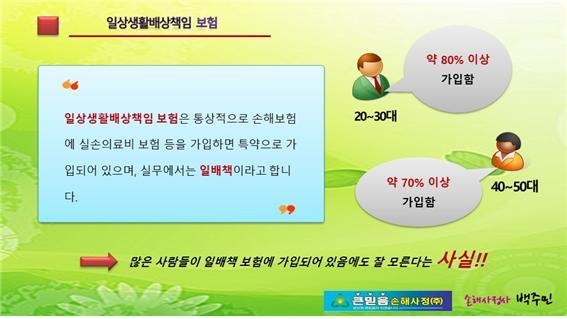

일상생활 중에 발생한 각종 사건사고로 가해자가 피해자에게 법률상 손해배상책임을 져야하는 경우가 있습니다. 이 경우 가해자의 책임을 대신해서 가해자가 가입한 보험사에서 대신 보상하는 보험을 일상생활배상책임보험(이하 ‘일배책’이라고 함)이라고 합니다. 실무에서는 ‘일배책’이라고 부르고 있습니다.

자동차를 운전하는 자가 운전하던 중 사고가 발생하면 피해자의 대인·대물의 피해를 당연히 배상해야 합니다. 이러한 경우를 대비해서 자동차운전자는 자동차종합보험을 가입하게 됩니다. 이런 자동차종합보험처럼 ‘일배책’은 우리가 일상을 살아가면서 발생할 수 있는 각종 사건사고를 대비하여 가입하는 보험이라고 생각하시면 되겠습니다.

‘일배책’은 손해보험, 실손보험 등을 가입하면 특약으로 가입할 수 있으며 생명보험에서는 판매되지 않고 있습니다. 그리고 보험료는 월 1천원 정도로 매우 저렴합니다.

금융감독원 발표자료에 따르면 의료실비 가입율이 20~30대는 약80%이상, 40~50대는 약 70%이상 가입되어 있는 것으로 나타납니다. 통상 의료실비를 가입하면 특약으로 ‘일배책’을 가입하고 있기 때문에 이를 대입해 보면 우리나라 국민의 약 70~80%는 ‘일배책’에 가입된 것으로 추정됩니다. 중요한 것은 많은 사람들이 ‘일배책’에 가입되어 있음에도 불구하고 잘 모른다는 사실입니다.

피해정도가 큰 경우에는 원만한 합의가 되지 않아 민사 소송에 휘말리기도 합니다.

오늘은 이런 분쟁을 민사소송 없이 보험으로 깔끔히 해결할 수 있는 ‘일상생활배상책임보험’ 에 대해 소개하고자 합니다.

- ‘일상생활배상책임보험’이 뭔가요?

일상생활 중에 발생한 각종 사건사고로 가해자가 피해자에게 법률상 손해배상책임을 져야하는 경우가 있습니다. 이 경우 가해자의 책임을 대신해서 가해자가 가입한 보험사에서 대신 보상하는 보험을 일상생활배상책임보험(이하 ‘일배책’이라고 함)이라고 합니다. 실무에서는 ‘일배책’이라고 부르고 있습니다.

자동차를 운전하는 자가 운전하던 중 사고가 발생하면 피해자의 대인·대물의 피해를 당연히 배상해야 합니다. 이러한 경우를 대비해서 자동차운전자는 자동차종합보험을 가입하게 됩니다. 이런 자동차종합보험처럼 ‘일배책’은 우리가 일상을 살아가면서 발생할 수 있는 각종 사건사고를 대비하여 가입하는 보험이라고 생각하시면 되겠습니다.

‘일배책’은 손해보험, 실손보험 등을 가입하면 특약으로 가입할 수 있으며 생명보험에서는 판매되지 않고 있습니다. 그리고 보험료는 월 1천원 정도로 매우 저렴합니다.

금융감독원 발표자료에 따르면 의료실비 가입율이 20~30대는 약80%이상, 40~50대는 약 70%이상 가입되어 있는 것으로 나타납니다. 통상 의료실비를 가입하면 특약으로 ‘일배책’을 가입하고 있기 때문에 이를 대입해 보면 우리나라 국민의 약 70~80%는 ‘일배책’에 가입된 것으로 추정됩니다. 중요한 것은 많은 사람들이 ‘일배책’에 가입되어 있음에도 불구하고 잘 모른다는 사실입니다.

- ‘일배책’에서 피보험자의 범위는 어디까지 인가요?

먼저 우리는 ‘일배책’에서 피보험자의 의미를 이해할 필요가 있습니다. 배상책임에서 피보험자란 보험사고로 직접 입은 재산상의 손해를 보상받는 자가 아니고 제3자에 대한 손해배상책임을 져야할 때 이에 대한 손해를 보험회사에 청구할 수 있는 자로 이해하면 됩니다.

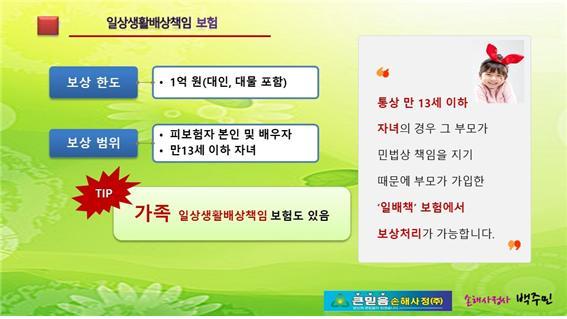

여기서 중요한 것은 ‘일배책’의 경우 피보험자가 한사람이 아니고 가입한 본인과 배우자까지 피보험자로 정하고 있다는 것입니다. 정리하자면 본인 또는 배우자가 ‘일배책’에 가입한 경우 부부는 모두 그 ‘일배책’ 보험에서 피보험자가 된다는 뜻입니다.

뿐만 아니라 통상 만13세 이하의 자녀는 민법상 부모가 그 책임을 져야하므로 만13세 이하의 자녀까지는 부모가 가입한 ‘일배책’ 보험으로 모두 보상받을 수 있습니다.

‘일배책’ 피보험자의 범위는 ①보험가입자 본인 ②배우자 ③만13세 미만의 자녀로 이해하시면 됩니다.

더 나아가 일배책 보험보다 좀 더 피보험자를 폭넓게 보상하는 상품이 있는데 대표적인 것이 가족일상생활배상책임보험(이하 ‘가족일배책’이라고 함)입니다. ‘가족일배책’의 경우 피보험자의 범위는 주민등록등본 상에 같이 등재되어 있는 가족 모두가 피보험자가 됩니다.

- 일배책의 보상한도 및 자기부담은은 얼마인가요?

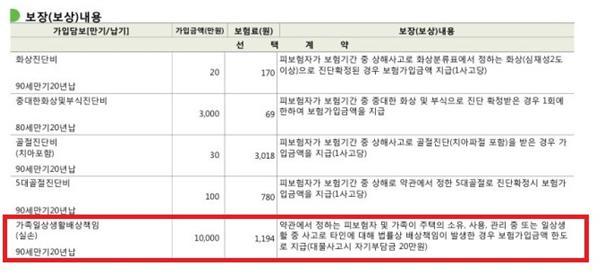

‘일배책’의 보상한도는 1사고당 1억원(대인, 대물 포함)입니다. 따라서 매 사고마다 1억원 한도로 제3자의 대한 대인·대물 손해액을 모두 청구할 수 있습니다.

자기부담금은 통상 대인사고에 대해서는 없으며, 대물사고에 대해서만 20만원을 두고 있습니다. 그러나 ‘일배책’ 보험이 2개 이상 가입된 경우 각 보험사의 책임부담비율에 따라 자기부담금도 사라지게 됩니다.

그리고 중요한 것은 자동차종합보험의 경우 보험처리 시 보험료가 할증되지만 ‘일배책’은 보험료 할증이 없습니다. 따라서 여러 번의 ‘일배책’을 접수하여 보험처리를 하더라도 보험료가 할증되는 부담은 없습니다.

다음 시간에는 ‘일배책’이 실생활에 어떻게 적용될 수 있는지 사례별로 알려드리도록 하겠습니다.

더욱 자세한 내용은 아래 영상을 통해 확인하세요!

제공= 백주민 큰믿음손해사정 대표(경찰대학 외래교수, 유튜브 '사고날땐 백박사')